Chứng từ kế toán là một trong những giấy tờ quan trọng trong quá trình vận hành tài chính doanh nghiệp. Vậy chứng từ kế toán là gì? Cách phân loại cũng như các nội dung công tác kế toán theo quy định của pháp luật ra sao? Đón đọc bài viết dưới đây để có được câu trả lời bạn nhé!

Giải đáp câu hỏi: Chứng từ kế toán là gì?

Chứng từ là một loại tài liệu dùng để ghi nhận và lưu trữ các thông tin liên quan đến các khoản thuế khấu trừ, phí và lệ phí thuộc ngân sách Nhà nước dựa theo các quy định của pháp luật về thuế.

Theo đó các loại chứng từ phổ biến hiện nay bao gồm: chứng từ khấu trừ thuế thu nhập cá nhân, biên lai thuế, phí và lệ phí (hình thức tự in, đặt in hoặc điện tử).

Vậy chứng từ kế toán là gì? Căn cứ theo Luật kế toán 2015, chứng từ kế toán là những giấy tờ liên quan đến nghiệp vụ kinh tế, tài chính phát sinh trong quá trình vận hành một đơn vị hoặc doanh nghiệp cụ thể. Các loại chứng từ có thể đã hoàn thành và được xem xét là một trong những căn cứ quan trọng để ghi sổ kế toán. Hiểu một cách đơn giản đây là một loại tài liệu kế toán.

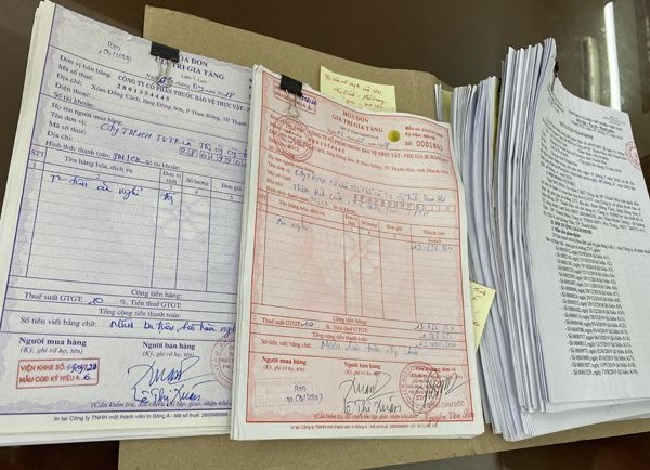

Các chứng từ kế toán thông dụng như: phiếu xuất – nhập kho, bảng chấm công, phiếu thu – chi, biên lai thu tiền, biên bản giao nhận tài sản cố định, hóa đơn bán hàng,…

Các loại chứng từ kế toán phổ biến

Để phục vụ cho việc lập báo cáo thuế nhanh chóng, đơn giản cũng như hỗ trợ lưu trữ hồ sơ kế toán phục vụ cho công tác quyết toán thuế thì việc phân loại chứng từ kế toán là vô cùng cần thiết. Cụ thể căn cứ vào các tiêu chí khác nhau mà có thể phân loại chứng từ kế toán như sau:

Dựa theo công dụng của chứng từ

Bao gồm bốn loại chủ yếu là:

– Chứng từ mệnh lệnh: đây là loại giấy tờ được sử dụng với mục đích chính là truyền đạt những mệnh lệnh hoặc chỉ thị của lãnh đạo cấp trên đối với các bộ phận cấp dưới.

– Chứng từ chấp hành: dùng để minh chứng cho sự hoàn thành một nghiệp vụ kinh tế nhất định.

– Chứng từ thủ tục: được dùng để tổng hợp, phân loại các nghiệp vụ kinh tế liên quan đến một đối tượng nhất định trong công tác kế toán. Đảm bảo thuận lợi cho quá trình ghi sổ cũng như đối chiếu tài liệu khi cần thiết.

– Chứng từ liên hợp: chứa đựng đặc điểm của tất cả các loại chứng từ nói trên.

Dựa theo trình tự lập chứng từ

– Chứng từ ban đầu (hay còn được gọi là chứng từ gốc): là loại giấy tờ được lập trực tiếp trong quá trình phát sinh hoặc hoàn thành nghiệp vụ kinh tế nhất định.

– Chứng từ tổng hợp: dùng để tổng hợp toàn bộ số liệu của các nghiệp vụ kinh tế có cùng đặc điểm. Nhằm giảm bớt các loại giấy tờ liên quan đến nghiệp vụ kế toán, giúp tiết kiệm thời gian trong quá trình kiểm tra, xem xét.

Dựa theo nội dung phản ánh trong chứng từ

Hiện nay các nội dung nghiệp vụ kế toán khá đa dạng, mỗi loại sẽ tương ứng một chứng từ khác nhau. Có thể kể tên một số chứng từ tiêu biểu như: chỉ tiêu lao động và tiền lương, chỉ tiêu bán hàng, chỉ tiêu tài sản cố định, chỉ tiêu hàng tồn kho, chỉ tiêu tiền tệ,…

Dựa theo hình thức thể hiện của chứng từ

– Chứng từ thông thường: được thể hiện dưới dạng giấy tờ nhằm minh chứng cho các nghiệp vụ kinh tế phát sinh hoặc đã hoàn thành.

– Chứng từ điện tử: là một hình thức thể hiện mới, theo đó các dữ liệu sẽ được trình bày và lưu trữ dưới dạng điện tử. Nhờ được mã hóa với công nghệ cao mà nội dung các thông tin này vẫn được giữ nguyên dù trải qua nhiều quá trình truyền tải khác nhau trên mạng máy tính. Những vật dụng truyền tải thông tin chủ yếu như: bảng từ, thẻ thanh toán, đĩa từ.

Công tác kế toán và các quy định của pháp luật

Công tác kế toán giữ một vị trí vô cùng quan trọng trong quá trình vận hành các doanh nghiệp, đơn vị sự nghiệp Nhà nước. Do đó các quy định pháp luật liên quan đến nội dung này khá đa dạng. Tuy nhiên có thể tổng hợp một số quy định chính và nổi bật cần quan tâm như sau:

– Nội dung chứng từ kế toán được quy định cụ thể tại Điều 16 Luật kế toán 2015. Theo đó các nội dung liên quan đến giấy tờ này phải được thể hiện rõ ràng, đầy đủ, kịp thời và chính xác. Đảm bảo rút ngắn thời gian trong quá trình rà soát, đối chiếu khi cần thiết.

– Các loại tài liệu kế toán quan trọng cần được lưu trữ cẩn thận như: chứng từ kế toán, sổ kế toán chi tiết, sổ kế toán tổng hợp, báo cáo tài chính, báo cáo tổng hợp quyết toán ngân sách. Ngoài ra còn có các tài liệu khác theo quy định của pháp luật liên quan hợp đồng và tài sản doanh nghiệp.

Trên đây là tổng hợp các thông tin mới nhất giúp bạn giải đáp câu hỏi chứng từ kế toán là gì? Từ đó hiểu rõ về vai trò cũng như tầm quan trọng của loại giấy tờ trong quá trình vận hành doanh nghiệp.